Anlagen in Gold Teil 2: und woher dann die Nachfrage?

Im ersten Teil unserer Blog-Serie zum Thema Gold haben wir aufgezeigt, wie sehr der Goldpreis mit den realen Zinsen negativ korreliert. Steigen die realen Zinsen – die Zinsen korrigiert um die Inflation – so kommt der Goldpreis aufgrund der gestiegenen Opportunitätskosten unter Druck: Das Halten von Gold als Anlage ohne Ertrag ist deutlich weniger attraktiv verglichen beispielsweise mit dem Halten von Anleihen. Vor dem Hintergrund der sich zurückbildenden Inflation und der allenfalls nachhaltig höheren Zinsen erstaunt der aktuell stabile Goldpreis. Wie kann das sein?

Da Gold keinen Ertrag abwirft, ergibt sich der Preis des Edelmetalls aus Angebot und Nachfrage. Während das Angebot wie auch der Verbrauch stabil ausfällt, stellt die Nachfrage die preisbestimmende Komponente dar.

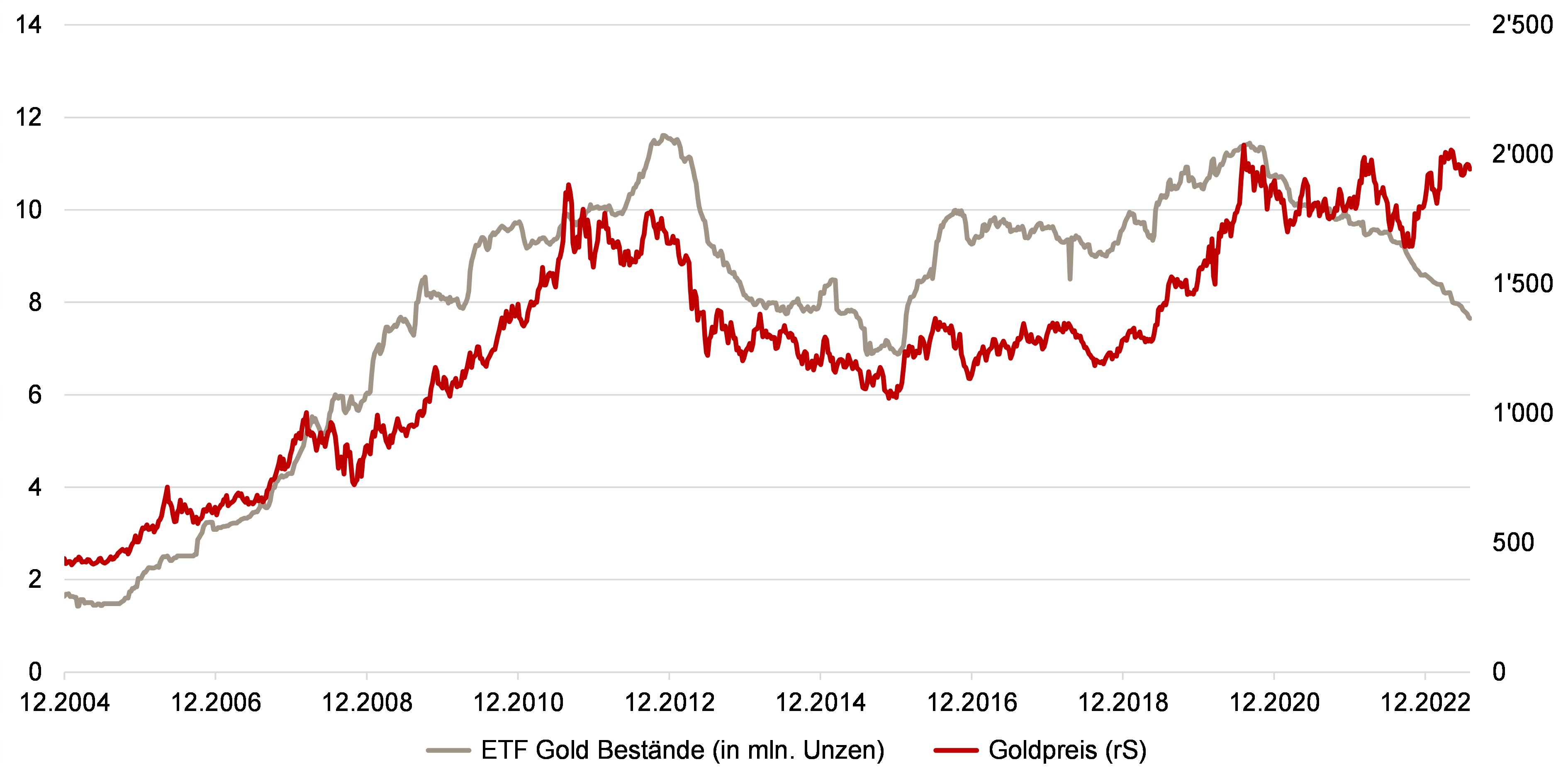

Anleger stellen einen nicht unwesentlichen Teil der Nachfrage nach Gold dar. Als Indikator zur Nachfrage nach Gold kann das Kauf- und Verkaufsvolumen von ETFs (Exchange Traded Funds) herangezogen werden. ETFs halten Gold oftmals physisch und sind entsprechend abhängig der Nachfrage der ETF-Anleger gezwungen, Gold im Markt zu kaufen oder zu verkaufen.

Betrachtet man die durch die Fonds bewegten Volumen, zeigt sich ein klares Bild: Seit nunmehr dreizehn Monaten wird jeden Monat netto Gold abgestossen; seit Jahresbeginn wurden durch die Fonds beinahe 950 Tausend Unzen verkauft – was über 10% der gesamten Volumina entspricht.

Trotz diesem Verkaufsdruck hat sich der Goldpreis stabil entwickelt, was mit der Nachfrage durch einen anderen Akteur erklärt werden kann. So hat die chinesische Zentralbank seit dem systematischen Beginn von Goldkäufen im Oktober 2022 per dato mehr als 120 Tonnen Gold gekauft und damit den Wegfall der Anlegernachfrage kompensiert. Wie weit China die Käufe fortsetzten wird – davon wird die Goldpreisentwicklung abhängen.