Aktienkursentwicklung Teil 1: und plötzlich so viel Zuversicht.

Ein Aktionär ist nichts anderes als (Mit-)Eigentümer eines Unternehmens. Ihm gehört ein Anteil am Gewinn, der aus der Geschäftstätigkeit resultiert. Entsprechend ist das Verhältnis von Aktienpreis zu Gewinn, das sogenannte Kurs-Gewinn-Verhältnis (KGV) oder englisch Price-Earnings-Ratio (PE ratio), eine zentrale Grösse in der Beurteilung der Attraktivität einer Aktienanlage. Liegt der Preis der Aktie tief und gleichzeitig der Gewinn hoch, so weist die Aktie ein tiefes und somit attraktives Kurs-Gewinn-Verhältnis aus.

Das Kurs-Gewinn-Verhältnis wird basierend auf dem aktuellen Gewinn berechnet. Selbstredend sind die künftigen Gewinne mindestens so relevant und ein höheres KGV kann gut über ein höheres zu erwartendes Gewinnwachstum gerechtfertigt werden. Analysten sprechen in diesem Zusammenhang von der PEG-Ratio (Price-Earnings-to-Growth-Ratio): das Kurs-Gewinnverhältnis im Verhältnis zum erwarteten mittelfristigen Gewinnwachstum. Bei einem PEG-Ratio von unter eins wird eine Aktie als attraktiv erachtet; je höher der Wert ist, desto unattraktiver ist die Anlage. Liegt das KGV bei zwanzig, so müsste also mindestens ein mittel- bis langfristiges Gewinnwachstum von 20% vorliegen damit die Aktie als klar attraktiv erachtet werden kann; das mittlere Gewinnwachstum für NVIDIA müsste in dieser einfachen Analyse also aktuell bei zirka 230% liegen.

Dieser Zusammenhang von Bewertung und erwartetem Wachstum zeigt sich auch bei der Betrachtung verschiedener Märkte. So zeigte beispielsweise der US-Aktienmarkt über die letzten zehn Jahre ein durchschnittliches Kurs-Gewinn-Verhältnis von 20, während deutsche Aktien ein solches von 15 aufwiesen – des strukturell durchschnittlich tieferen Wachstums der (börsennotierten) deutschen Unternehmen geschuldet. Im KGV ausgedrückt sind die europäischen Märkte also nur vermeintlich günstiger; das durchschnittlich höhere Wachstum des US-Marktes erlaubt ein höheres KGV ohne deswegen von einem teureren Markt sprechen zu müssen.

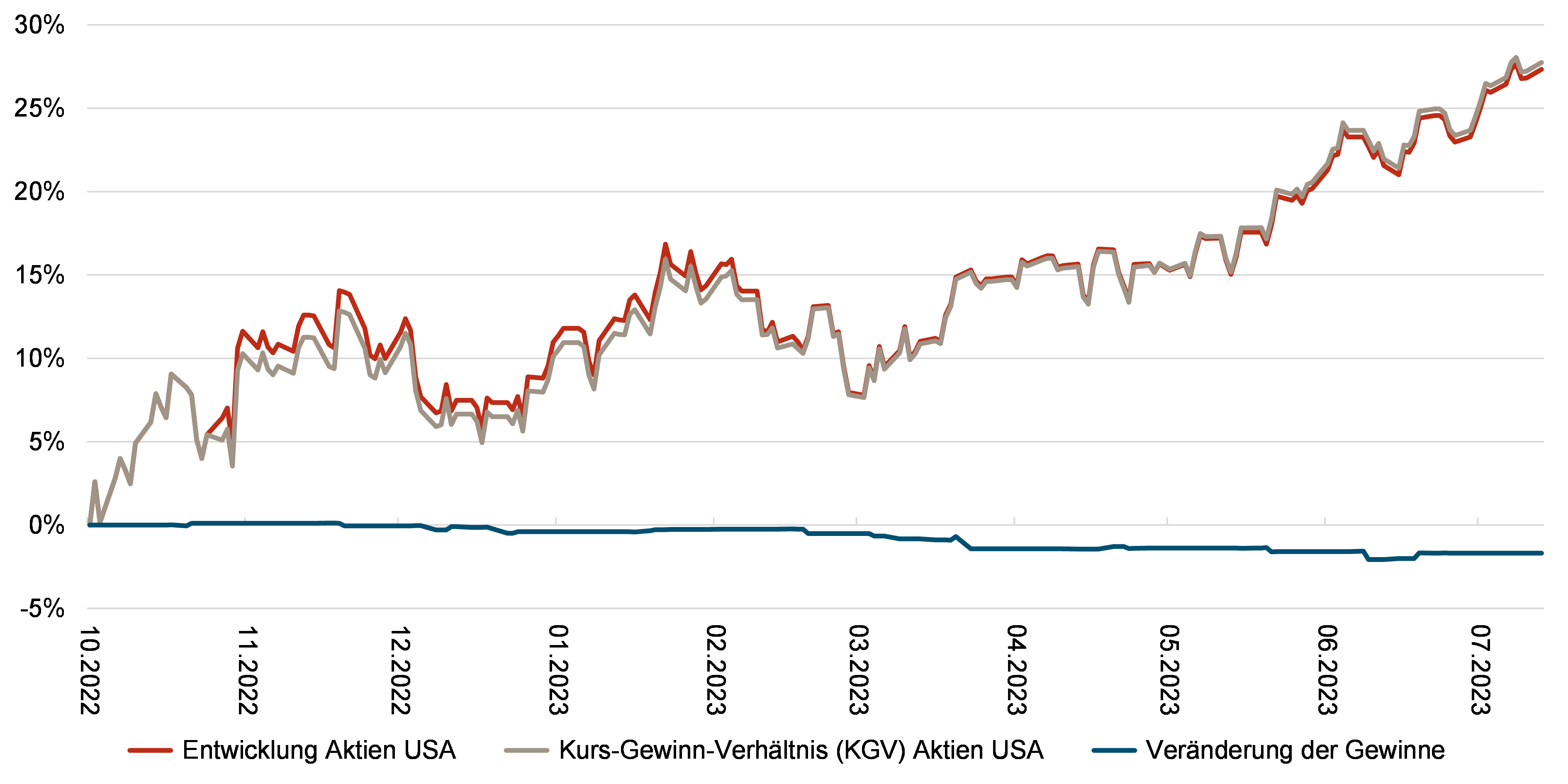

Betrachtet man die Entwicklung des KGVs für US-Aktien seit dem Tiefststand von Mitte Oktober 2022 so zeigt sich eine Veränderung von 17 auf aktuell 22. Der über 25%-ige Anstieg der Aktienkurse seit letztem Herbst ist also ausschliesslich auf eine Ausweitung der Bewertung zurückzuführen. Die kumulierten Gewinne zeigen gar einen Rückgang. Das aktuell höhere KGV muss also über optimistischere Wachstumsprognosen motiviert werden.

Die im CIO Letter vom 26. Juni ausgeführten Überlegungen zur Revision der Zinserwartungen haben mit zur Ausweitung des KGVs beigetragen. Es bleibt aber die Frage, ob verglichen zum Oktober letzten Jahres tatsächlich ein so starkes Wachstum erwartet werden darf – ist dies nicht der Fall, so kann durchaus von teuren Märkten gesprochen werden. Dies auch wenn der aktuelle Wert von 22 noch innerhalb der historischen Spannweite liegt – das Enttäuschungspotenzial hat zugenommen.