Schulden: beschränkter Spielraum auch für Staaten.

In unserem Blog vom 2. Mai 2023 wurde vor dem Hintergrund einzelner kollabierender US-Banken aufgezeigt, wie die gestiegenen Zinsen ein Problem sein können – nicht in erster Linie für die Banken, welche vor allem aufgrund von Liquiditätsengpässen in die Bredouille gerieten. Sondern für die gesamte Volkswirtschaft, da die Banken aufgrund der gestiegenen Zinsen deutliche Buchverluste zu gewärtigen haben, welche ihren Spielraum auf Jahre hinaus einschränken.

So wird aktuell geschätzt, dass seit den ersten Zinsanhebungsschritten der US-Fed im März 2022 über 600 Mia. an unrealisierten Verlusten alleine auf den Bilanzen der US-Banken entstanden sind. Das Eigenkapital aller US-Banken zusammen wird dagegen auf gerade mal 2.2 Bio. USD veranschlagt. Steht man vor dem Abgrund, ist Fortschritt keine Option. Entsprechend eingeschränkt sind die Handlungsoptionen dieser Geldhäuser.

Ein nicht unähnliches Bild zeigt sich bei vielen Staaten. Über die vergangenen Jahre sinkender Zinsen wurden Krisen wiederholt über das Aufblähen der staatlichen Bilanz mittels Kreditaufnahme (vermeintlich) gemeistert. Das Ergebnis ist aktuell eine nie dagewesene rekordhohe Verschuldung der Welt – nicht nur in absolutem Niveau sondern auch vor dem Hintergrund der globalen Wertschöpfung. In unserer Publikation «Perspektiven 4. Quartal 2023», welche Mitte Oktober 2023 erscheint, wird dieses Problem näher beleuchtet.

Aus Sicht des Staates ist ein Schuldenwachstum unproblematisch, sofern die Wirtschaft im Gleichschritt wächst, oder zumindest die Zinsen hinreichend sinken. Beide Entwicklungen könnten aktuell an einem Scheidepunkt sein.

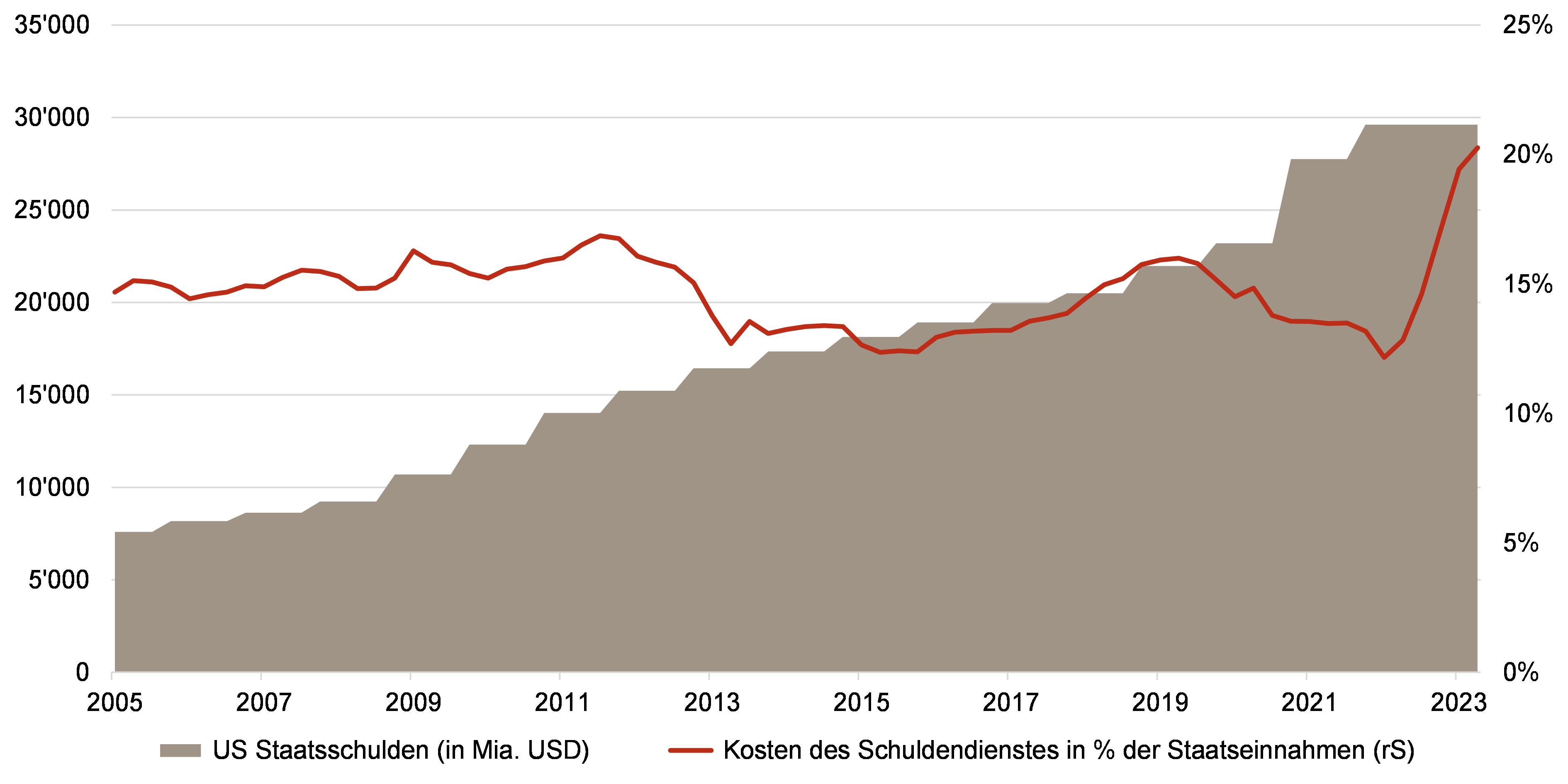

Vor allen die seit März 2022 in noch nie dagewesener Geschwindigkeit steigenden Zinsen führen zu deutlich höheren Kosten in der Refinanzierung. Je kürzer die Restlaufzeit der Schulden ist, desto schneller wird dieser Zinsanstieg spürbar. Eindrücklich zeigt sich dies am Beispiel der USA: Die kurze durchschnittliche Restlaufzeit der Staatsschulden führt zu einem schmerzlich spürbaren Anstieg der Zinsaufwände. So muss der US-Staat bereits jetzt mehr als 20% seiner Einnahmen für den Zinsdienst aufwenden – die Schuldentilgung nicht inkludiert. Auch die Staaten leiden an künftig deutlich eingeschränkteren Handlungsspielräumen.