Invertierung der Zinskurve: Rezession ahoi?

Betrachtet man eine sogenannte normale Zinskurve, so besteht ein positiver Zusammenhang zwischen der Laufzeit von Anleihen und der zu erwartenden Rendite. Dies ist intuitiv schlüssig, bringen Laufzeiten ein höheres Mass an Unsicherheit bezüglich der Rückzahlungsfähigkeit (und Willigkeit) des Emittenten wie auch eine Form von Laufzeitenprämie mit sich – also erwartet man als Anleger:in eine höhere Rendite.

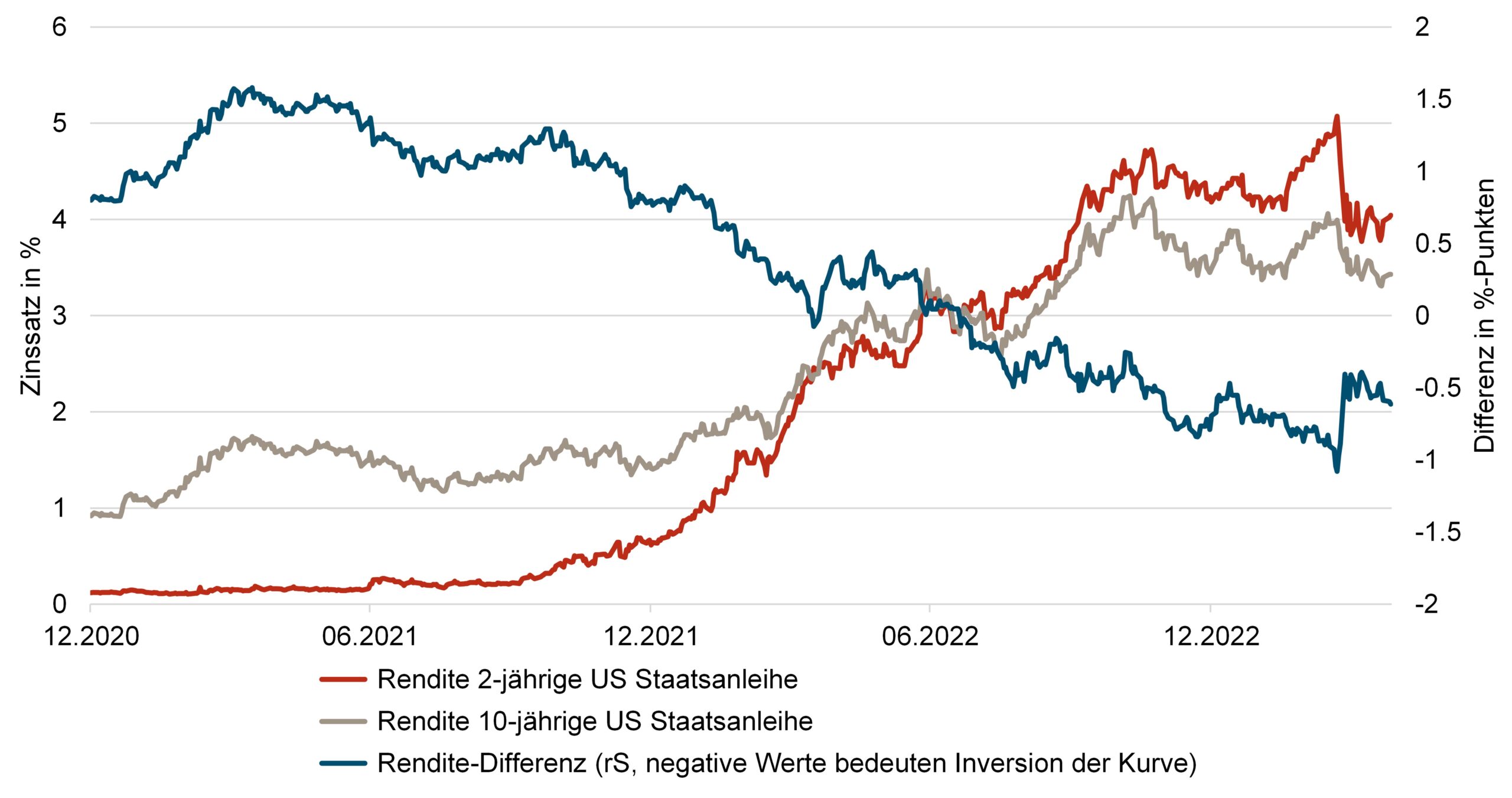

Betrachtet man nun aber die aktuellen Zinskurven in verschiedenen Währungsräumen, so zeigt sich ein anderes Bild: Die Kurven sind teils sehr flach – lange Laufzeiten bringen nicht mehr Zinsertrag als kürzere – oder sind gar invertiert. In einem solchen Fall erhält man auf kurzen Laufzeiten einen höheren Ertrag als auf länger laufenden Papieren. Marktbeobachter sind bezüglich einer solchen kontraintuitiven Situation sensitiv, sind doch Invertierungen der Zinskurven in der Vergangenheit oftmals einer Rezession vorangegangen. Kündigt der Zinsmarkt also aktuell das Kommen einer Rezession an?

Mit Blick auf die vergangenen Jahrzehnte lässt sich festhalten, dass nahezu jeder Rezession eine Invertierung vorangegangen war. Im Umkehrschluss ist aber nicht jeder Invertierung zwangsläufig eine Rezession auf dem Fuss gefolgt. Auch stellt sich die Frage wie schnell eine allfällige Rezession auf eine Invertierung folgen könnte.

Vorab zur Kausalität: eine Invertierung bewirkt nicht das Eintreten einer Rezession. Vielmehr reflektiert die Ausgestaltung der Zinskurve im Markt wirkende Faktoren, die, abhängig vom wirtschaftlichen Gesamtumfeld, auf die Notwendigkeit stützender Massnahmen zur Verhinderung eines wirtschaftlichen Rücksetzers als notwendig erachtet werden.

Zu nennen ist zuallererst die vom Markt antizipierte gesamtwirtschaftliche Wachstumsprognose: Erwarten die Marktteilnehmer ein schwaches Gesamtbild, werden, vereinfacht ausgedrückt, sichere und länger laufende Anleihen hoher Qualität gegenüber wachstumssensitiveren Anlagen, wie beispielsweise Aktien, bevorzugt. Die gesteigerte Nachfrage am längeren Ende stimuliert den Preis und als Folge sinken die Zinsen. Auch hat eine reduzierte Wirtschaftsaktivität Einfluss auf die Inflation und damit auf die Realzinsen. Darüber hinaus nährt ein schwacher Ausblick die Erwartung von Zinssenkungen durch die Zentralbanken. Das lange Ende der Zinskurve reflektiert den Pfad der sinkenden kurzfristigen Zinsen und fällt entsprechend auch.

In der gegenwärtigen Situation spielt noch ein weiterer Faktor mit. Der aktuelle Zinsanhebungszyklus ist in Geschwindigkeit und Ausmass beispiellos. Aufgrund der schnellen Abfolge von Zinsanhebungen durch die Zentralbanken innerhalb der vergangenen Monate, trat ein schneller Anstieg der kurzfristigen Zinsen hinzu: Nicht nur zeigt das lange Ende einen gehemmten Wachstumsausblick – auch das kurze Ende ist durch die Notenbankinterventionen signifikant angestiegen. Die vom Markt bis vor Kurzem erwarteten, weiteren Zinsschritte führten in der Folge zu einer historisch ausgeprägten Invertierung der Zinskurven.

Letztlich trifft aber die Ausprägung der Invertierung keinerlei Aussage, wann eine Rezession eintreten könnte. Die vergangenen Jahrzehnte geben hier auch wenig Aufschluss: Historisch betrachtet schwankt die zeitliche Diskrepanz zwischen einer Invertierung und der folgenden Rezession zwischen sechs Monaten (2019/2020) bis hin zu 22 Monaten (2006). Im Schnitt der vergangenen fünf Dekaden dauerte es etwa 12 Monate zwischen dem Beginn der Invertierung und der eigentlichen Rezession – wenn dann diese auch tatsächlich eingetreten ist.

Auf eine Invertierung folgt also nicht zwingend eine Rezession; von einer zeitlich direkten Folge zu sprechen ist ebenfalls übertrieben. Ein Warnsignal bleibt die Invertierung jedoch allemal…