Dividendentitel: Ein Allheilmittel?

Mit zuverlässiger Regelmässigkeit wird von Analysten der Vorteil von Anlagen in dividendenstarke Aktien herausgestrichen. Diese Titel sollen solider sein, einen Inflationsschutz bieten, grundsätzlich eine bessere Entwicklung zeigen und überhaupt eher als andere Werte ins Wertschriftendepot gehören. Woher kommt diese positive Voreingenommenheit? Nützen diese Titel auch gegen Schuppen und Schweissfüsse?

Erstmal klar ist, dass nicht die Ausschüttung in Form der Dividende zentral ist, sondern diese lediglich einen Teil der gesamten Wertentwicklung ausmacht – und schlussendlich zählt diese. Anders ausgedrückt: Jeder Franken Dividende, der ausgezahlt wird, mindert den Wert einer Unternehmung um eben diesen Franken.

Theoretisch gibt es weiter auch keinen Grund, wieso dividendenstarke Titel aus Anlegersicht attraktiver sein sollten. Über das sogenannte Dividenden-Irrelevanz-Theorem kann – selbstredend unter einer Anzahl von Modellannahmen – gezeigt werden, dass die Höhe der Dividende von Aktien keinen Einfluss auf die Wertentwicklung des Portfolios des Anlegers hat. Optimiert die Unternehmung ihre Dividendenstrategie, so fällt die Höhe der Dividende umgekehrt proportional zum Verhältnis von (risikoadjustierter) Rendite bei unternehmensinternen Projekten und der möglichen Rendite auf den Anlagealternativen des Anlegers aus. Einfacher ausgedrückt: Die Unternehmen zahlen optimalerweise dann höhere Dividenden, wenn sie nicht mehr genügend rentable interne Investitionsmöglichkeiten haben und der Anleger tatsächlich über «bessere» Alternativen verfügt.

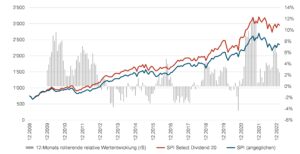

In der Praxis können jedoch sehr wohl Unterschiede zwischen Portfolios mit Fokus auf Dividendentiteln und solchen ohne einen entsprechenden Fokus beobachtet werden. Vergleicht man dabei Indices, so ist anzumerken, dass klassische Aktienindizes mit Fokus auf Dividenden nicht ausschliesslich auf Dividendenrenditen basieren, sondern auch auf Kriterien wie die Nachhaltigkeit der Dividenden und anderen.

Die Gründe für diese abweichende Wertentwicklung liegen vor allem in entstehenden Portfolio-Verschiebungen:

- Grosse und reife Unternehmen: Ein Fokus auf dividendenstarke Titel bedeutet erstmal die Bevorzugung von reiferen Unternehmen. Junge und wachsende Unternehmungen zahlen meist keine Dividenden, da das Geld für die weitere Expansion verwendet wird.

- Verschiebung der Sektor-Gewichtungen: Einhergehend mit dieser Gewichtsverschiebung werden ebenfalls stabilere Sektoren bevorzugt – klassische Sektoren mit geringem Wachstum und hoher Stabilität.

Technisch betrachtet ist es weiter so, dass eine Dividende nichts anderes als eine (Teil-)Rückführung des investierten Kapitals darstellt. Je früher und schneller dies geschieht – eine hohe Dividende also – desto geringer ist das Risiko einer Anlage.

Zusammengenommen führt dies tatsächlich dazu, dass durch den Fokus auf dividendenstarke Titel ein risikoärmeres Portfolio entsteht, welches aber auch starke Konzentrationen aufweisen kann. Würde beispielsweise im Schweizer Aktienmarkt ein Portfolio mit den zwanzig aktuell dividendenstärksten Titeln zusammengestellt, so entstammen elf Titel der Finanzindustrie – obwohl dieser Sektor gerade mal 17% des Gesamtmarktes ausmacht.

Mit einem Fokus auf Dividenden wird also tatsächlich ein risikoärmeres und unter Umständen auch besser sich entwickelndes Portfolio konstruiert – nur ist nicht die Dividende dafür ursächlich, sondern die aus dem Fokus auf Dividende resultierenden Verschiebungen im Portfolio.